표준편차(Standard Deviation) 보는 법 — 변동성을 숫자로 읽는 가장 기본

표준편차 (Standard Deviation) · 글: 주가맵 운영자 (9년 차 개인 투자자) · 콘텐츠 원칙에 따라 작성합니다

변동성이라는 말을 입에 달고 살면서도, 정작 그게 차트에서 '몇'인지 숫자로 답하지 못하던 시절이 있었습니다. 가격이 '많이 움직인다', '잠잠하다'는 느낌만으로 매매하다 보니 어떤 날은 좁은 박스권에 손절을 너무 가까이 걸어 잘려나가고, 어떤 날은 폭이 커진 줄 모르고 평소처럼 들어갔다 크게 흔들렸습니다. 그 느낌을 숫자로 바꿔준 첫 지표가 표준편차였습니다.

표준편차는 가격이 평균에서 평균적으로 얼마나 흩어져 있는지를 하나의 숫자로 압축한 통계량입니다. 이름은 통계 교과서에서 온 딱딱한 용어지만, 차트에서는 '지금 이 종목이 평소보다 격하게 움직이는가, 얌전한가'를 알려주는 변동성 자(ruler)로 쓰입니다.

이 글에서는 표준편차가 무엇을 어떻게 계산하는지, 그 숫자가 변동성으로서 무슨 의미인지, 고변동성과 저변동성 국면을 어떻게 읽는지, 그리고 볼린저밴드를 비롯한 변동성 지표와 어떻게 연결되는지를 제 실전 경험과 함께 풀어보겠습니다.

표준편차란 — 평균에서 흩어진 정도

표준편차는 데이터가 평균(mean)에서 평균적으로 얼마나 떨어져 있는지를 나타내는 통계량입니다. 주가에 적용하면, 일정 기간 동안의 종가가 그 기간 평균값 주위로 얼마나 넓게 퍼져 있는지를 측정합니다. 흩어짐이 크면 표준편차가 커지고, 종가들이 평균 근처에 옹기종기 모여 있으면 작아집니다.

핵심은 '방향'이 아니라 '폭'을 본다는 점입니다. 가격이 오르든 내리든 상관없이, 움직임의 크기 자체를 측정합니다. 그래서 표준편차는 추세 지표가 아니라 순수한 변동성 지표로 분류됩니다. 추세의 방향은 이동평균선이나 추세 지표에 맡기고, 표준편차는 '얼마나 격하게 움직이는가'라는 질문에만 답합니다.

계산 원리 — 분산의 제곱근

계산 순서는 네 단계입니다. 첫째, 설정 기간(예: 20일)의 종가 평균을 구합니다. 둘째, 각 종가에서 평균을 뺀 '편차'를 구합니다. 셋째, 그 편차들을 제곱해 모두 더한 뒤 개수로 나눕니다. 이 값이 '분산(variance)'입니다. 넷째, 분산에 제곱근을 씌우면 표준편차가 됩니다.

편차를 그냥 더하지 않고 제곱하는 이유가 있습니다. 평균보다 높은 편차(양수)와 낮은 편차(음수)를 그대로 더하면 서로 상쇄되어 0이 되기 때문입니다. 제곱하면 부호가 사라져 흩어진 정도만 남고, 큰 편차일수록 제곱으로 더 크게 반영됩니다. 마지막에 제곱근을 씌우는 건 제곱하느라 부풀려진 단위를 원래 가격 단위로 되돌리기 위해서입니다. 그래서 표준편차의 단위는 가격과 같습니다.

예를 들어 어떤 종목의 20일 표준편차가 1,200원이라면, 최근 20일간 종가가 평균에서 평균적으로 약 1,200원씩 출렁였다는 뜻입니다. 같은 1,200원이라도 1만 원짜리 종목이면 큰 변동이고, 10만 원짜리 종목이면 작은 변동입니다. 그래서 종목 간 비교에는 절대값보다 가격 대비 비율(또는 변동계수)로 보는 편이 정확합니다.

- 1단계: 기간 종가의 평균 계산

- 2단계: 각 종가 - 평균 = 편차

- 3단계: 편차를 제곱해 합산 후 개수로 나눔 = 분산

- 4단계: 분산의 제곱근 = 표준편차 (단위는 가격과 동일)

변동성 측정으로서의 의미

표준편차는 위험(risk)을 가늠하는 가장 고전적인 도구입니다. 금융 이론에서 변동성은 곧 위험의 대용치로 쓰이는데, 그 변동성을 숫자로 표현한 것이 바로 표준편차입니다. 표준편차가 큰 종목은 같은 기간에 더 크게 흔들린다는 뜻이고, 이는 기대 수익도 손실도 모두 클 수 있음을 의미합니다.

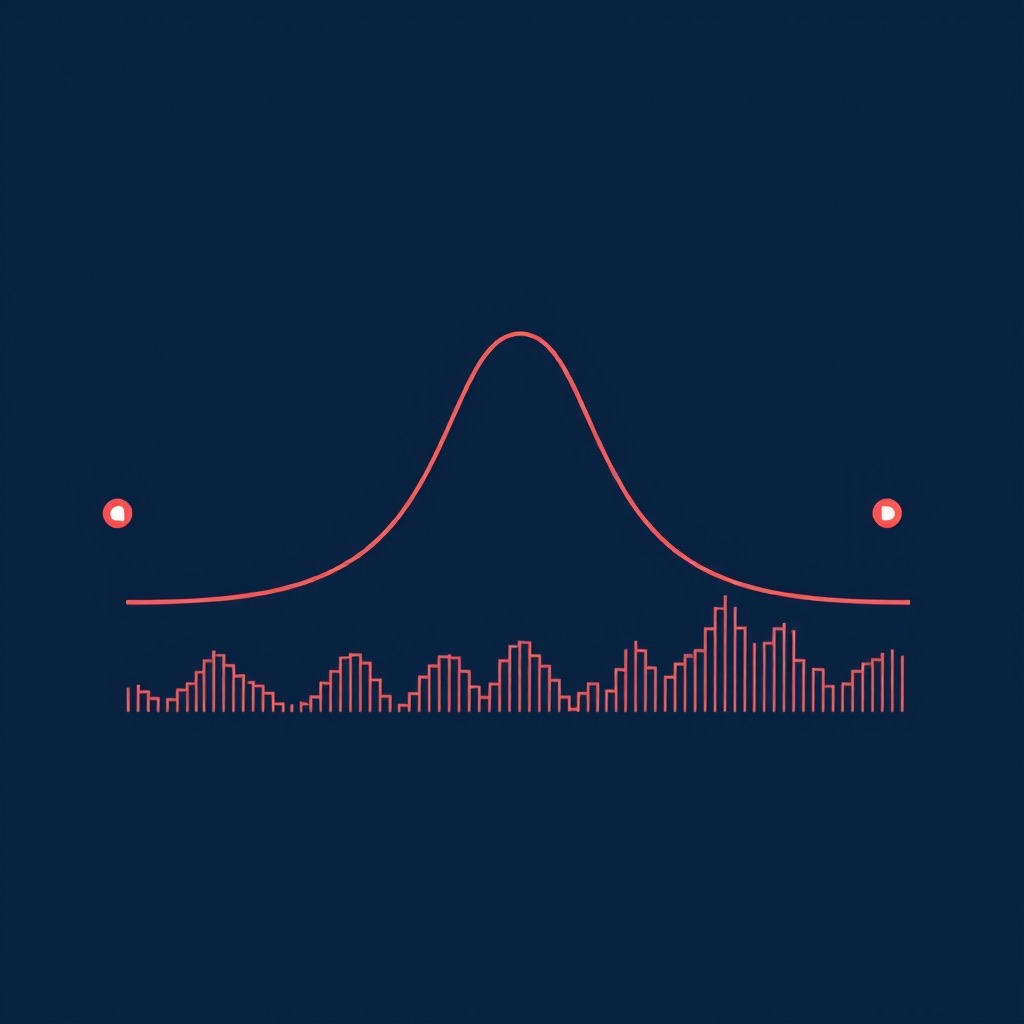

정규분포를 가정하면 가격은 평균 ± 1표준편차 안에 약 68%, ± 2표준편차 안에 약 95%가 들어옵니다. 이 통계적 성질이 볼린저밴드의 기반입니다. 즉 표준편차는 '지금 가격이 평소 범위에서 얼마나 벗어났는가'를 판단하는 기준자 역할을 합니다. 평균에서 2표준편차 이상 벗어난 움직임은 통계적으로 드문 사건이라는 신호이기도 합니다.

고변동성·저변동성 국면 읽기

표준편차의 절대값 자체보다 '변화'를 보는 것이 실전에서 더 유용합니다. 표준편차가 낮은 수준에서 오래 머물면 시장이 잠잠한 수축 국면(저변동성)입니다. 거래가 한산하고 가격 폭이 좁아진 상태로, 흔히 큰 움직임 직전의 '폭풍 전 고요'로 해석됩니다. 변동성은 수축과 팽창을 반복하는 성질이 있어서, 극단적으로 낮아진 표준편차는 곧 큰 변동이 터질 수 있다는 경계 신호로 읽힙니다.

반대로 표준편차가 급등하는 팽창 국면(고변동성)은 가격이 격하게 움직이는 중입니다. 추세가 강하게 진행 중이거나, 악재·호재로 패닉성 매매가 벌어지는 상황일 수 있습니다. 고변동성 구간에서는 손절 폭을 평소보다 넓게 잡지 않으면 정상적인 출렁임에도 손절에 걸려 나가기 쉽습니다. 또한 표준편차가 고점을 찍고 꺾이기 시작하면 격렬했던 움직임이 진정되는 국면으로 봅니다.

| 국면 | 표준편차 상태 | 실전 해석 |

|---|---|---|

| 저변동성(수축) | 낮은 수준에서 횡보 | 폭풍 전 고요, 큰 움직임 대비 |

| 팽창 시작 | 낮은 곳에서 상승 전환 | 변동성 분출, 추세 발생 가능 |

| 고변동성(과열) | 급등해 높은 수준 | 손절 폭 확대, 추격 진입 주의 |

| 팽창 후 수축 | 고점 찍고 하락 | 움직임 진정, 추세 둔화 가능 |

볼린저밴드·변동성 지표와의 관계

표준편차는 볼린저밴드의 심장입니다. 볼린저밴드는 중심선(보통 20일 이동평균)에 ± 2표준편차를 더하고 뺀 선으로 만들어집니다. 즉 밴드의 폭이 곧 표준편차의 크기입니다. 밴드가 좁아진 '스퀴즈'는 표준편차가 작아진 저변동성을, 밴드가 벌어진 '익스팬션'은 표준편차가 커진 고변동성을 의미합니다. 볼린저밴드를 본다는 건 사실 표준편차를 시각화해서 보는 것과 같습니다.

다른 변동성 지표와도 비교됩니다. ATR(평균진폭)은 고가·저가·종가의 갭까지 포함한 일중 변동폭을 측정해 갭과 장중 흔들림에 민감한 반면, 표준편차는 종가 기준의 분산만 봅니다. 역사적 변동성(Historical Volatility)은 표준편차를 연율화해 퍼센트로 표현한 것이라 거의 사촌 관계입니다. 볼린저 밴드폭(Bandwidth)은 표준편차 기반 밴드의 상대적 넓이를 수치화한 것으로, 셋 다 같은 '흩어짐'이라는 뿌리에서 갈라져 나온 지표들입니다.

한계 — 후행성과 정규분포 가정

표준편차의 첫 번째 한계는 후행성입니다. 과거 기간의 종가로 계산하므로 변동성이 이미 커진 뒤에야 숫자가 올라갑니다. 사건이 터지기 전에 미리 알려주지 못하고, 터진 다음에 '컸다'고 확인해줄 뿐입니다. 미래의 변동성을 예측하는 도구가 아니라 현재 상태를 측정하는 도구임을 잊지 말아야 합니다.

두 번째는 방향을 모른다는 점입니다. 표준편차가 크다는 것만으로는 그게 상승 변동인지 하락 변동인지 알 수 없습니다. 반드시 추세 지표와 함께 봐야 의미가 살아납니다. 세 번째는 정규분포 가정의 한계입니다. ± 2표준편차에 95%가 들어온다는 건 가격이 정규분포를 따른다는 전제인데, 실제 주가는 폭락·폭등 같은 극단값(팻 테일)이 이론보다 훨씬 자주 나타납니다. 그래서 '2표준편차를 벗어났으니 곧 회귀한다'는 식의 기계적 베팅은 위험합니다.

- 후행 지표 — 변동성이 커진 뒤에 숫자가 오름

- 방향 정보 없음 — 추세 지표와 반드시 병행

- 정규분포 가정의 허점 — 극단값이 이론보다 잦음

- 절대값은 종목·가격대마다 달라 비교 시 비율로 봐야 함

실전 팁 — 손절 폭과 진입 타이밍에 쓰는 법

제가 표준편차를 가장 요긴하게 쓰는 곳은 손절 폭 설정입니다. 모든 종목에 똑같이 '3% 손절'을 거는 대신, 변동성이 큰 종목은 손절 폭을 넓히고 작은 종목은 좁혀서 종목의 평소 출렁임에 맞춥니다. 표준편차가 작은 저변동성 종목에 넓은 손절을 거는 건 불필요한 손실이고, 큰 종목에 좁은 손절을 거는 건 정상 변동에 잘려나가는 지름길입니다.

진입 타이밍에는 변동성 수축을 노립니다. 표준편차가 바닥권에서 오래 눌려 있다가 꺾여 올라가는 순간은 새로운 추세가 시작될 가능성이 높은 자리라, 추세 지표와 함께 그 변곡점을 관찰합니다. 다만 표준편차가 알려주는 건 '변동성이 커진다'는 사실뿐, 방향은 거래량과 추세, 시장 전체 분위기로 따로 확인해야 합니다.

한 가지 더 강조하면, 표준편차는 어디까지나 과거 데이터로 만든 후행 지표라 미래 수익을 보장하지 않습니다. 저는 표준편차를 '위험의 크기를 재는 자'로만 쓰고, 진입과 청산의 최종 결정은 여러 근거를 종합해 내립니다. 모든 투자 판단과 그 결과에 대한 책임은 투자자 본인에게 있다는 점을 늘 기억하시기 바랍니다.